1. 10월 수출입 동향 개요

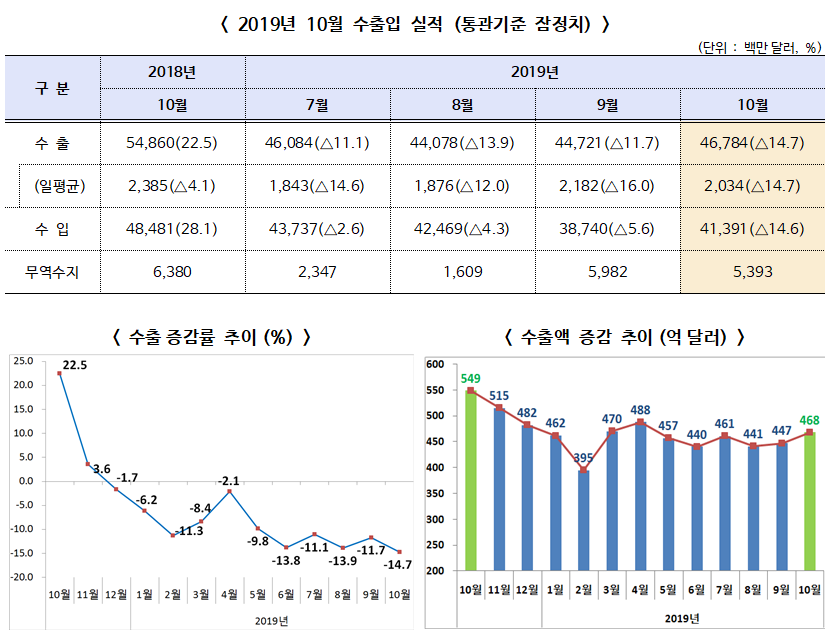

(실적) 10월 전체 수출은 △14.7% 감소한 467.8억달러, 수입은 △14.6% 감소한 413.9억달러, 무역수지는 53.9억달러로 93개월 연속 흑자

(부진 요인) 미중 분쟁 등 대외 불확실성 지속, 반도체 업황 부진 및 유가 하락 등 글로벌 경기 둔화, 작년 10월 수출의 기저효과 등으로 10월 수출 감소

다만, 일본 수출 규제가 우리 수출에 미치는 영향은 현재까지는 제한적으로 보임

주요 특징

1) 10월 수출은 2018.10월 기저효과 영향으로 감소하였으나, 수출액 467.8억달러는 올해 3번째로 높은 수준

* 2018.10월 수출액은 548.6억달러로 ‘56년 무역통계 작성 이래 역대 수출 실적 2위이며, 기계(49.9억달러)·석유화학(44.6억달러) 역대 최대 수출, 반도체(115.8억달러)수출 역대 2위

11월부터 감소폭이 점차 개선되는 흐름을 보일것으로 예상

①반도체 가격 회복, ②미중 무역분쟁의 1단계 협상 타결 가능성, ③선박·車·석유品 등 수출 증가로 내년 1분기 수출은 플러스 전환 전망

* 10.15일 추가관세 부과 연기는 ‘20.1Q, 2Q 실질 GDP 성장률의 0.1~0.2%p 상승 기대(UBS)

** 선박(내년 1분기 인도선 증가), 車(친환경차·SUV 신차출시), 석유品(IMO 2020 발효)

2) 세계 경기를 이끌고 있는 미국·중국·독일의 경기 부진에 따라 우리나라뿐만 아니라 세계 10대 수출국도 동반 감소 추세

무역 긴장 고조, 세계 경제 둔화, 노딜 브렉시트 관련 불확실성 등 영향으로 8월 수출은 주요 10개국 모두 마이너스

* 제조업 PMI 지수(9월) : (독일)41.7, (일본)48.9, (이탈리아)47.8, (영국)48.3, (홍콩)41.5

다만, 우리 수출 감소폭이 더 큰 이유는 對中 수출 비중이 상대적으로 더 크고, 반도체 등 특정 품목 의존도가 높은데 기인

* 2018년 對中 수출 의존도(對中/對세계수출, %) : (韓)26.8, (日)19.5, (獨)7.1,(佛)4.2, (伊)2.8

* 對中 수출 증감률(%) : (2019.1)△19.0→(2)△17.3→(3)△15.7→(4)△4.6→(5)△20.5→(6)△24.5→(7)△16.6→(8)△21.5→(9)△21.8→(10)△16.9

3) 10월 수출이 감소하였음에도 불구, 누적 수출 물량도 견조한 증가세(+0.6)

(10월) 반도체(△32.1%)·석유화학(△22.6%)은 단가 하락에 따른 수출 감소에도 불구, 물량은 견조한 수준이며 20대 품목 중 10개 물량 증가

* 10월 물량 증가율(%):반도체(16.0), 선박(41.5), 車(3.2), 철강(2.1), 가전(1.6), 바이오헬스(5.4), 화장품(8.9), 로봇(37.1), 플라스틱(5.9) 등 10개(25일 기준)

(1∼10월) 물량은 0.5% 증가, 반도체·자동차 등 20대 중 13개 증가

4) 조업일수 영향을 배제한 10월 일평균 수출은 20.3억달러를 기록하며 2개월 연속 20억달러를 유지하고 있으며, 7월부터 상승 추세

* 일평균 20억달러 수출 기록은 무역 1조불 달성을 위한 바로미터로 작용

5) 10월 무역수지도 53.9억달러로 올해 2번째 기록으로, 2010.2월 플러스 전환 이후 93개월 연속 흑자 기조 유지

6) 선박(25.7%)·컴퓨터(7.7%) 등 주력품목과 바이오헬스(7.8%)·화장품(9.2%)·농수산식품(3.0%) 등 新수출성장품목 호조세 유지

* 컴퓨터 수출은 11개월만에 증가로 전환

선박 수출은 우리 주력선종인 LNG·VLCC 인도 증가로 3개월 연속 호조세, 컴퓨터 수출은 11개월만에 감소에서 증가로 전환

新수출성장품목의 경우, 화장품·농수산식품은 4개월 연속, 바이오헬스·플라스틱제품은 2개월 연속 증가

7) 미중 분쟁 심화로 對中(△16.9%)·對美(△8.4%) 수출 감소하였으나,1∼10월 누적으로는 對美 수출이 견고한 성장세(2.2%)를 유지하고 있으며, 베트남(0.6%)·CIS(24.1%) 등 신흥 시장도 수출 증가

* 中의 2019.2Q 경제성장률은 6.0%로, 분기 기준으로는 ’92.1Q 이후 27년만 최저치

2. 일본 수출 규제 영향

10월 對日 수출은 13.8% 감소한 반면, 수입은 23.4% 감소를 기록하고 있어, 일본 수출 규제가 미치는 영향은 현재까지는 제한적인 상황

對日 수출은 국제유가 하락에 따른 석유제품·석유화학 단가 회복 부진 등으로 감소하였으며, 수입은 국내 반도체 투자 조정에 따른 반도체 제조용 장비 및 관련 중간재 수입이 감소한데 기인

* 수출(10.1~25) : 석유제품(△37.2), 석유화학(△22.6), 차부품(△15.7), 반도체(△11.4)

* 수입(10.1~25) : 반도체제조용 장비(△66.2), 감광성반도체디바이스(△24.8)

불화수소 등 3개 수출규제 품목(2.2억달러)이 7∼10월 전체 對日 수입(155.7억달러)에서 차지하는 비중(1.4%)이 낮고, 현재까지 관련산업의 실제 생산 차질로 연결된 사례는 없는 상황

무역수지는 △14.3억달러로, 월별 수지(△20∼△10억달러)와 유사한 수준

* 對日 무역수지는 65년 수교 이래 지속 적자이나, GDP 대비 적자 비중은 지속 하락

다만, 9월 기준 우리의 對일본 수출 감소(△6.0%)보다 일본의 對한국 수출 감소폭(△15.9%)이 더 크게 나타나 우리보다 일본이 더 큰 영향

* 일본의 對한국 수출 감소율(일본 재무성, %) : (19.1)△11.6→(2)△13.8→(3)△9.0 →(4)△4.2→(5)△13.3→(6)△14.8→(7)△6.9→(8)△9.4→(9)△15.9

(7∼9월 누계) 우리의 對일본 수출 감소(△4.2%)보다 일본의 對한국 수출 감소폭(△10.8%)이 더 크게 나타남

3. 수출 총력 대응 강화

산업통상자원부 성윤모 장관은 “미·중 무역분쟁 등 세계 무역환경의 불확실성 증대와 반도체 가격 하락 지속 영향으로 이번달 수출이 감소하였다.”라고 평가하면서, “다만, 최근 수출 물량은 줄지 않고 있으며, 반도체 가격하락 추세가 둔화되고 있어 우리 수출은 10월을 저점으로 점진적으로 수출 감소폭이 개선되는 흐름을 보일 것으로 예상된다”라고 말하면서, “특히 미중 무역분쟁의 1단계 협상 타결 가능성 및 브렉시트 시한 연기와 함께, 우리가 초격차를 유지하고 있는 반도체 가격 회복, 수주 선박의 인도 본격화 등이 뒷받침 된다면 내년 1분기 수출은 플러스 전환이 될 것으로 전망된다.”라고 밝힘

나아가 성윤모 장관은 11월 1일 오후 2시에 수출·투자 분위기 반전을 위한 총력 지원을 위해 「수출상황점검회의」를 직접 주재하면서,

① 무역금융 총 60조 지원, ② 수출 마케팅 3,524개사 지원, ③ 분야별 수출지원 대책 마련 계획, ④ 수출계약기반 특별보증 확대, ⑤ 국가개발프로젝트 보증 등 수출 추세반전을 위한 지원 계획을 발표할 예정임

* 수출 투자 분위기 반전을 위한 지원 내용은 11월1일 수출상황점검회의 보도자료 참조 요망

출처: 산업통상자원부

'경제' 카테고리의 다른 글

| 경기도 영세 중소기업 대상, ‘스마트공장 구축지원 사업’ 기업 모집 (0) | 2019.11.03 |

|---|---|

| 2019년 10월 소비자물가지수 전월대비 0.2% 상승, 전년동월대비 변동 없음 (0) | 2019.11.01 |

| 2019년 9월 산업활동동향, 전산업생산 전월대비 0.4% 감소 (0) | 2019.11.01 |

| 창업에 대한 모든 정보 ‘경기스타트업플랫폼’ 11월 1일 정식 출시 (0) | 2019.10.31 |

| 경기도, ‘해외 의료기기 바이어초청 수출상담회’ 참가기업 모집 (0) | 2019.10.28 |