1. 보고서 주요내용

※ IMF는 2022.7.26 22:00(워싱턴 시간 7.26, 09:00) 세계경제전망(World Economic Outlook; ’Gloomy and More Uncertain‘)을 발표

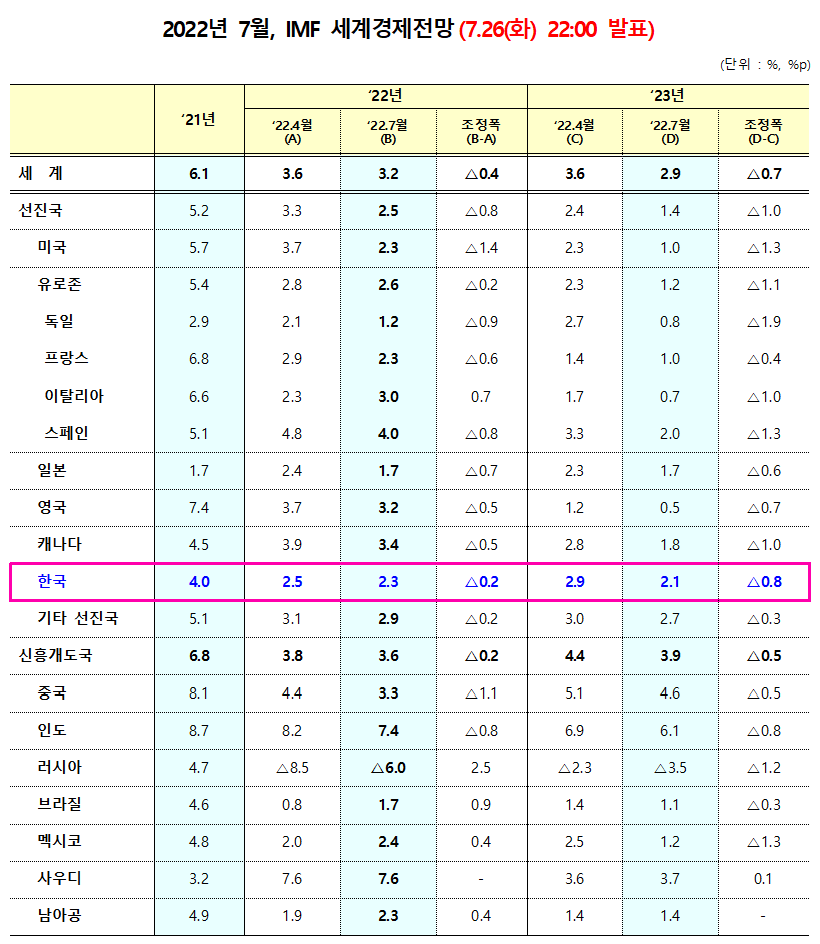

■ (세계경제) ‘22년 3.2%로‘22.4월 대비 △0.4%p(‘23년 2.9%, △0.7%p)

예상 보다 높은 인플레이션(특히 미국, 유럽), 중국 성장둔화, 전쟁 및 코로나 영향 등으로‘22.2분기 성장률 대폭 감소

■ (그룹별 전망) ‘22년 선진국 2.5%(△0.8%p), 신흥국 3.6%(△0.2%p)‘23년 선진국 1.4%(△1.0%p), 신흥국 3.9%(△0.5%p)

(선진국) 미국은 강력한 통화 긴축 및 구매력 하락으로 대폭 하향, 유럽도 우크라이나 전쟁과 통화긴축의 영향으로 대폭 하향(4월 전망시 대폭 하향조정했던 이태리는 제외)

* ‘22년 성장전망(%, 4월전망 대비 %p) : (미)2.3%(△1.4%p) (독)1.2(△0.9) (프)2.3(△0.6) (스페인) 4.0(△0.8) (이)3.0(+0.7) (영)3.2(△0.5) (일)1.7(△0.7) (캐)3.4(△0.5) (한)2.3(△0.2)

(신흥국) 중국은 제로코로나 정책, 부동산 경기침체 등으로 대폭 하향, 인도는 대외여건 악화 및 빠른 통화긴축으로 하향

※ 특히, ‘22.2사분기 중국 성장률은 코로나 직후인 ‘20.1사분기 △34.4% 이후 최저수준 예상

* ‘22년 성장전망(%, 4월전망 대비 %p) : (중)3.3%(△1.1%p) (인) 7.4(△0.8) (러)△6.5(+2.5)

■ (인플레이션) ‘22년 선진국 6.6%(+0.9%p), 신흥국 9.5%(+0.8%p)‘23년 선진국 3.3%(+0.8%p), 신흥국 7.4%(+0.9%p)

* 주요국 인플레이션(‘22년/’23년, %, 4월전망 대비 %p) : (미) 7.7(-)/ 3.0(+0.1) (유로) 7.3(+2.0)/ 3.9(+1.6) (일) 1.8(+0.8)/ 1.3(+0.5)

미국(22.6월, 9.1%) 영국(22.5월, 9.1%) 등은 40년래 최대, 유로(22.5월, 8.1%)도 통합(’02년) 이후 최대치, 개도국도 2사분기 9.9% 기록

다만, 통화완화정책 축소, 정책금리 인상 속도가 빨라지고 있어 ‘22.3사분기를 정점으로‘24년말에는 펜데믹 이전수준 회복 전망

■ (위험요인) 고물가 지속, 물가대응 과정에서의 부정적 파급효과, 전쟁 등 하방 리스크 확대 가능성

①러시아산 가스 공급감소 등에 따른 에너지ㆍ식품가격 상승과 ②가계 생계비 부담 증가, ③임금상승 압력 증가 등 가능

④주요국 통화긴축에 따른 신흥국 부채부담 증가, ⑤스태그플레이션 발생, ⑥중국의 지속적인 봉쇄, ⑦세계경제 분열 등도 상존

※ IMF는 유럽의 러시아산 가스 수입 ‘전면’ 중단 등으로 세계경제 성장률이 ‘22년 2.6%, ’23년 2.0%까지 하락하는 부정적 시나리오도 추가 제시

■ (정책권고) 정책우선순위는 인플레이션 대응에 두되, 국가별 물가 상승의 원인과 상황에 따라 통화ㆍ재정ㆍ구조개혁의 적절한 조합을 구사할 필요

① (통화정책) 인플레이션이 높은 국가는 단기적으로 비용이 발생하더라도 즉각적이고 과감한 긴축 통화정책 필요

* 경제활동 감소, 실업 증가, 낮은 임금 등

② (재정정책) 인플레이션 대응 과정에서 발생하는 취약계층 보호를 위한 일시적인 선별지원(targeted and temporary fiscal transfers) 등 추진

전반적인 긴축적 거시정책기조하에서 통화정책을 보완하기 위해 재정정책 변화는 신뢰가능한 중기재정운용계획 범위내 최소한 예산중립적일 필요

③ (금융정책) 기업 파산ㆍ회생지원 강화, 거시건전성 수단 강화, 외화차입 의존도 완화, 대외충격을 환율로 흡수하기 힘든 경우 다양한 수단 고려

* 외환시장개입(FX Intervention), 자본흐름 관리수단(Capital Flow Management Measures) 등

④ (국제협력) 식품ㆍ에너지는 수출금지 등 무역장벽 제거, 글로벌 백신접종률 제고를 위해 백신보급 노력 강화

필요시 IMF 등 신뢰 있는 외화 유동성 즉시 활용, 취약국 채무부담 경감을 위한 G20 채무재조정(common framework) 조속한 이행 필요

⑤ (미래대비) 구조개혁으로 생산성 증가 및 인플레이션 완화 가능, 화석연료 의존성 축소를 위해 저탄소 경제로 이행 필요

* 최근 도입된 IMF의 회복ㆍ지속가능성기금(RST; Resilience and Stability Trust)를 통해 기후변화, 팬데믹 대응 등 장기 구조개혁 과제 해결 가능

2. 한국경제 관련 평가

※ 한국전망은 1월ㆍ7월 WEO 본문에는 포함되지 않으나, Data로 별도 수치 게재

■ (한국경제)‘22년 2.3%로 4월 전망 대비 △0.2%p 하향조정 ‘23년 2.1%로 4월 전망 대비 △0.8%p 하향조정

① 4월 WEO 이후 실시된 2차 추경(5.29, 62조원) 효과 등으로 여타 주요국 대비 성장률이 소폭 조정된 것으로 우리 정부는 평가

② 한편, 오늘 오전 발표된 우리나라 2분기 GDP 속보치(전기비 0.7%)는 금번 WEO 수정 전망시 반영되지 않음

출처 : 기획재정부

'경제' 카테고리의 다른 글

| 한국자산관리공사, 8월 1~3일 1,060억원 규모 879건 공매 (0) | 2022.07.30 |

|---|---|

| 2022년 6월 산업활동 0.6% 증가, 광공업 등에서 생산 늘어 (0) | 2022.07.29 |

| 2022년 6월 전월 대비 ‘에어컨’ 107.0% 가장 많이 증가 (0) | 2022.07.26 |

| 한국자산관리공사, 7월 25~27일 1,650억원 규모 1,300건 공매 (0) | 2022.07.23 |

| 777m 장대화물열차 경부선오봉-부산신항 안전 수송… 수송력 52% 증가 (0) | 2022.07.22 |